![]()

![]()

![]()

![]()

|

|

|

|

|

In dit onderdeel |

Wat is BIPAR?

BIPAR staat voor "Bureau International des Producteurs d’Assurances et de Réassurances" (Internationaal Bureau van Verzekerings- en Herverzekeringsproducenten). Het is een internationale organisatie die verzekeraars en financiële tussenpersonen vertegenwoordigt.

Het is mogelijk om bij beurspolissen, met een percentage- of bedragverdeling, de premie per assuradeur per dekking te bepalen, zoals nodig is bij BIPAR-polissen.

De optie kan in de polis geactiveerd worden met het Ja/Nee-label 14496 BIPAR-polis. Als de switch op Ja staat kan in de dekking via het menu BIPAR-verdeling de premie per assuradeur bepaald worden op basis van de volgende onderdelen:

Bij een bedragverdeling is deze optie ook beschikbaar, maar daar kan slechts één dekking per polis toegevoegd worden.

Ook is het mogelijk om bij BIPAR-polissen bij een assuradeur hetzelfde premiepromillage bij alle dekkingen in te voeren. Alleen bij BIPAR-polissen in combinatie met een vaste e-ABS-poolverdeling is dit niet mogelijk.

Notitie: de verdeling van de bedragen per assuradeur per dekking in een boeking is in het boekingscherm terug te vinden, zie Verdeling van de boeking

In de wandelgangen wordt met "het aandeelpercentage" doorgaans het risico-aandeelpercentage genoemd. Dat is het deel van het totale risico waar een assuradeur risico voor loopt. Binnen ANVA wordt onderwater gebruik gemaakt van nog een paar andere aandeelpercentages. Die zijn nodig om de provisie en de tekencommissie naar verhouding te verdelen. Voor bedragenverdelingen is er ook nog een premie-aandeelpercentage. Dat begrip en de daaraan gekoppelde methode wordt ook voor de BIPAR-polis gebruikt. Samengevat worden de volgende aandeelpercentages gebruikt (en deels automatisch bepaald):

Deze verschillende aandeelpercentages maken het mogelijk bedragen van één specifieke soort te boeken, waarbij de bedragen naar rato per assuradeur verdeeld worden, zonder de basis (premie/provisie) te boeken.

In dit onderdeel |

Bij een BIPAR-polis worden de assuradeuren uit de polisverdeling per dekking per assuradeur in een apart bestand opgenomen.

Voorbeeld: als een polis 3 dekkingen heeft en in de verdeling staan 4 assuradeuren, dan worden er in totaal 12 records aangemaakt, zodat per dekking de premie voor iedere assuradeur kan worden ingevuld.

Het is dus niet zo dat per dekking een lijst assuradeuren opgesteld kan worden. Alleen de assuradeuren uit de polisverdeling zullen er in voor kunnen komen. Als een assuradeur verwijderd wordt uit de polisverdeling, dan wordt die assuradeur ook verwijderd uit de verdeling van de dekking. Een nieuw in de verdeling opgenomen assuradeur wordt ook in de verdeling per dekking opgenomen.

De gegevens worden pas doorgevoerd als de polis definitief gemuteerd wordt. Het moet namelijk nog wel mogelijk zijn om premie te verrekenen bij tussentijdse wijzigingen van de aandelen van assuradeuren. Aangezien een verandering van het risico-aandeelpercentage invloed heeft op de andere aandeelpercentages (premie/provisie/tekencommissie), worden na iedere aanpassing van de polisverdeling de andere aandeelpercentages herrekend in de dekkingen. Ook worden de gemiddelden van de premiepromillages en van de percentages doorlopende provisie worden vervolgens in de dekkingen geplaatst.

Een verdeelpolis wordt omgezet naar een BIPAR-polis met het label 14496 BIPAR-polis. Neem dit label op in het polisscherm en zet deze switch op Ja.

Nu is in de dekking het menu BIPAR-verdeling beschikbaar.

Via dit menu kan de premie per assuradeur bepaald worden op basis van de volgende onderdelen:

Voorbeeld met twee assuradeuren:

Voorbeeld met twee assuradeuren (in twee delen):

In deze tabel is het invoeren van de volgende kolommen toegestaan:

Deze kolommen zijn herkenbaar aan de afwijkende kleur ten opzichte van de kolommen die niet gewijzigd kunnen worden.

Het premiebedrag wordt uitgerekend op basis van de verzekerde som (risico-aandeel% van de verzekerde som van de dekking). Als het premiebedrag handmatig wordt ingetoetst, dan wordt het premiepromillage op nul gesteld en wordt het premiebedrag gebruikt bij die maatschappij. In de meeste gevallen zal gebruikgemaakt worden van een premiepromillage, maar de mogelijkheid om af te wijken bestaat wel.

Alle kolommen kunnen op de standaardmanier gesorteerd worden door op de pijltjes van de kop van de kolom te klikken.

Na het afsluiten van het scherm (escape-toets of kruisje) worden de andere aandeelpercentages berekend en worden de volgende gemiddelden in de dekking overgenomen:

- Premiepromillage

- Provisiepercentage

Bij een BIPAR-polis zijn de volgende labels niet meer in de dekking in te vullen:

- Tariefsoort

- Tariefdatum

- Premiepromillage

- Premiepercentage

- Provisiepercentage

- Bruto premie

Bij het automatisch rekenen worden de bedragen uit de dekking gebruikt voor de berekening van de verrekening. Daarna worden de drie aandeelpercentages (premie, provisie en tekencommissie) gebruikt voor de verdeling van de bedragen naar rato. Dat geldt zowel voor de restitutie (op basis van de huidige polis/dekkingen) als de suppletie (op basis van de mutatie van de polis/dekkingen).

Het is bij BIPAR-polissen mogelijk dat bij een assuradeur het premiepromillage van alle dekkingen gelijk is, maar toch afwijkend van de andere assuradeur(en).

Voorbeeld: in een verdeling staan twee assuradeuren en de polis heeft twee dekkingen:

De promillages per assuradeur zijn dan verschillend, maar voor elke dekking geldt per assuradeur hetzelfde premiepromillage.

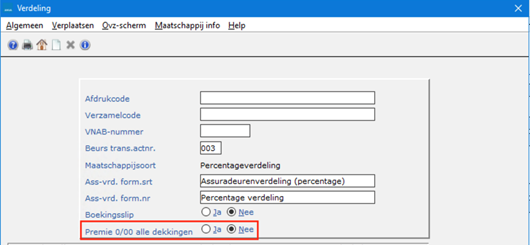

Hiervoor is in de polis bij menu Verdeling de switch Premie 0/00 alle dekkingen aanwezig.

Als deze switch op Ja staat kan in de verdeling per assuradeur het premiepromillage ingevuld worden

Bij het afsluiten van het onderdeel Verdeling wordt het gemiddelde premiepromillage van alle assuradeuren berekend en in de dekking(en) gezet. Ook zijn in de dekkingen bij menu BIPAR-verdeling de premiepromillages per assuradeur overgenomen.

De premiebedragen en premiepromillages in de dekking(en) mogen nu niet meer aangepast worden. Het premiepromillage wordt uit de polisverdeling overgenomen en wordt in combinatie met het verzekerde bedrag de premie berekend.

Let op! In combinatie met een vaste e-ABS-poolverdeling is deze functie niet mogelijk en is de switch niet actief.

In de polis via menu Historie kies je de betreffende historische polis. Ga naar menu Dekkingen. Hier wordt de historie van de verdeling van de dekking getoond:

Voorbeeld (in twee delen ivm grootte):

Zoals in de actuele polis de oude en de nieuwe gegevens naast elkaar worden getoond, wordt dit ook zo gedaan bij de historie ten opzichte van de voorgaande historie.

Voor schade heeft de voorzieningen voor BIPAR geen effect. Bij het aanmaken van een nieuwe schade worden ook de BIPAR-gegevens gekopieerd, zodat deze kunnen worden ingezien vanuit de schade.

Via de polisgegevens en de dekking kunnen de BIPAR-gegevens getoond worden:

Aangezien hier altijd sprake is van één situatie, is het aantal kolommen kleiner dan in de verdeling van een dekking in Acceptatie.